Si elle ne s’y limite pas aujourd’hui, l’intervention publique en matière d’habitat coïncide avec la création du logement social fin du XIXème siècle. Le financement de ce logement social est un jeu de contraintes et d’avantages aujourd’hui codifié qui va assigner aux organismes de logement social (OPH, ESH, Coop’HLM et Sem) une mission d’intérêt général et mettre en place des circuits de financement dédiés. Les aides à l’investissement pour ces OLS sont complétées par des aides personnelles aux habitants pour leur permettre l’accès au logement

social. Mais les évolutions législatives de la dernière décennie remettent en cause chacun des termes de ce contrat républicain.

Quelques repères historiques comme introduction

L’intervention financière des communes et département en direction des sociétés d’Habitations à bon marché (HBM), statut créé quelques années auparavant, est rendu possible par la loi Strauss de 1906 avant que la loi Bonnevay en 1912 n’autorise celles-ci à créer leur Offices publics d’HBM.

La loi Loucheur en 1926, première loi de programmation, marque vraiment un engagement financier et stratégique de l’État en faveur des HBM pour mettre fin à l’atonie du secteur de la construction après la Première guerre mondiale. La dynamique de construction, visant principalement le développement d’une accession sociale à la propriété, s’essoufflera avec le désengagement rapide de l’État.

La loi du 3 septembre 1947 relance l’activité des HBM en leur accordant des facilités financières nettement plus avantageuses en termes de prêts, de remises d’intérêt ou de différé d’amortissement … Celle du 1 er septembre 1948 porte, elle, une vision d’ensemble sur le secteur locatif en réglementant, déjà, les rapports des bailleurs et des locataires et en libéralisant un secteur jusqu’alors frappé d’un moratoire sur les loyers. Elle crée aussi l’allocation logement.

L’année 1953 est à la fois celle du Plan Courant et la création de la Participation des employeurs à l’effort de construction (Peec) à hauteur de 1 % de la masse salariale des entreprises. Ce Plan relance la construction de logements sociaux en agissant sur les moyens des organismes, devenus HLM depuis 1950, incités à développer un parc locatif. Il instaure aussi les premiers plafonds de ressources.

La loi Barre de 1977 s’appuie sur ce couple aides à la pierre, aides à la personne pour entamer un désengagement de l’État sur les premiers compensés par les secondes. Elle crée les PLA, ancêtres des circuits actuels de financement, et l’APL, aide personnelle au logement uniquement destinée aux locataires et accédants du parc de logements sociaux.

Cette logique, inscrite dans toutes les lois depuis, aboutit aujourd’hui à un État désengagé des aides à la pierre, mais qui s’attaque aussi à des APL menacés de ne plus s’inscrire dans une logique de solvabilisation des ménages leur permettant l’accès au logement à tous.

Il nous faut donc à la fois décrire ce système de financement du logement social et les transformations qui le traversent. La première structure encore l’activité des OLS, maîtres d’ouvrage et bailleurs, et les droits des locataires à travers la convention APL. Le second, notamment avec la loi Élan, porte les germes d’un nouveau modèle économique de logique libérale.

La situation aujourd’hui

La convention APL, socle des financements et de ses conséquences

Ce qui fait le logement social est la convention APL : un locataire du parc locatif social peut prétendre à l’APL. Un locataire du parc locatif privé ne le pourra pas mais pourra prétendre à l’Allocation logement. C’est aussi cette convention APL, contrat écrit signé entre l’État et l’OLS, qui va déterminer les conditions :

- De subvention par le Fonds national des aides à la pierre (Fnap), ligne inscrite au budget de l’État mais exclusivement financé par les OLS eux-mêmes et, avec une contribution d’Action logement qui s’élève à 1 milliards d’euros en 2021 ;

- De prêt par la Caisse des dépôts et consignations (CDC), institution presque bicentenaire qui dispose d’une ressource de 288,4 Milliards d’euros issue de la collecte de l’épargne populaire, singulièrement des livrets A ;

- De loyer que l’OLS détermine entre un loyer d’équilibre d’opération (qui lui assure sur la durée de ne pas perdre d’argent dans l’exploitation de ses logements) et un loyer plafond différent selon le statut social du logement (très social, social ou intermédiaire) ;

- D’occupation sociale, toujours selon le statut social des logements, avec des plafonds de ressources à ne pas dépasser au moment de l’attribution du logement.

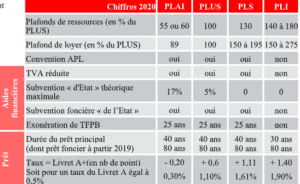

Ces conditions sont résumées dans le tableau suivant :

Les trois statuts sociaux

À chaque logement un statut social. Pour :

- Le logement très social, les PLAI (prêt locatif aidé d’intégration) aux loyers les moins chers et aux plafonds de ressources les réservent aux plus modestes.

- Le logement social, les PLUS (Prêt locatif à usage social), financement historique et très majoritairement les plus présents dans le patrimoine des OLS.

- Le logement intermédiaire social, les PLS (Prêt locatif social) aux loyers plafonds les plus chers et aux locataires susceptibles de disposer de ressources un peu supérieures.

Les PLI (Prêt locatif intermédiaire) ne sont pas des logements sociaux mais répondent à des logiques d’obligation similaires mais avec des niveaux moins sociaux les rapprochant des conditions de marché. Ils représentent autours de 3 % de la production en logement social des OLS entre 2010 et 2019.

Les plafonds de loyer

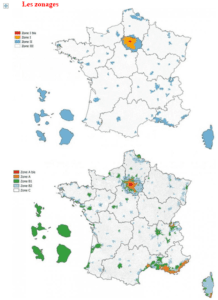

Ces plafonds sont déterminés en €/m² de surface utile (surface habitable plus, en partie les annexes) et en fonction du statut social des logements et de leur localisation selon les deux zonages décrits ci-dessus :

Loyer maximum de zone 2020 :

![]()

Ces plafonds évoluent annuellement en fonction de l’indice de référence des loyers (IRL), indice qui conditionne les évolutions de la plupart des valeurs dans le logement social.

Les zonages

- Le zonage 1/2/3 a été créé par la loi de 1977 et n’a quasiment pas bougé depuis.

Il est un paramètre entrant dans le calcul des aides personnelles au logement (AL et APL).

Il est également employé afin de déterminer les plafonds de loyer du logement social (PLAI et PLUS). - Le zonage A/B/C est défini par arrêté et s’appuie sur des critères statistiques déterminant la tension de marchés locaux et les niveaux de loyers et de prix.

Il conditionne notamment :

– Les dispositifs d’investissement locatif pour les particuliers et les institutionnels ;

– Les Prêt à Taux Zéro (PTZ) ;

– Les Prêt social de Location-Accession (PSLA) permettant à des locataires d’OLS de devenir propriétaires de logements construits pour cet usage ;

– Les PLS

D’autres zonages vont intervenir dans les politiques du logement :

- 28 zones tendues sur lesquels s’applique une taxe sur les logements vacants mais sur le territoire desquels peut se mettre en place un encadrement des loyers ;

- Des zones sur lesquels s’appliquent des fiscalités particulières ;

- Le zonage de l’Anru et plus largement de la Politique de la ville…

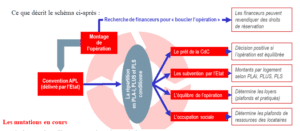

Le montage d’une opération

Le monteur d’opération, qui est un personnel de l’OLS lorsque ce dernier est le constructeur, va « boucler le financement » d’une opération, c’est-à-dire s’assurer sur la durée de son équilibre financier.

Pour cela, dans des démarches en parallèle qui ont des conséquences sur les niveaux de loyer et sur les conditions d’occupation sociale et d’attribution, il va solliciter :

- La Caisse des dépôts et consignation pour obtenir le prêt qui couvre entre 60 et 80 % du coût de l’opération.

Cette dernière peut notamment négocier la répartition PLAI, PLUS et PLS qui change les conditions d’équilibre de l’opération ; - L’État pour les subventions du Fnap (Fonds national des aides à la pierre) ;

- Et tous les autres financeurs historiques, principalement les collectivités territoriales, leurs intercommunalités et Action logement.

Les mutations en cours

Plusieurs traits saillants caractérisent les évolutions :

- Le désengagement financier de l’État : L’enveloppe en subvention pour les aides à la pierre était à hauteur de presque 3 milliards d’euros au budget 2000, l’État ne la finance plus aujourd’hui.

- Ses ponctions sur les autres financeurs du logement social dont : un milliard d’euros pris sur la ressource d’Action logement via le budget 2021 ou la RLS (réduction de loyer de solidarité) qui, avec d’autres mesures, coûte 1,5 milliards d’euros aux OLS tous les ans depuis 2018 !

- Des regroupements d’OLS par fusion-absorption ou par intégration dans des groupes d’OLS avec les logiques contraignantes pour leurs membres, notamment des critères de gestion et la tutelle systématique par une société anonyme. Au-delà des obligations d’organisation institutionnelle posées par la loi Élan, il s’agit aussi pour les OLS d’espérer des marges nouvelles.

- Une contrainte à la vente de logements sociaux soi-disant pour en financer de nouveaux mais risquant de transformer les OLS en promoteurs banaux.

- Un montage d’opération qui n’est quasiment plus réalisé que par prêts (y compris d’Action logement) et des apports en fonds propres. Conséquence : les futurs logements sociaux ne sont plus financés, immédiatement ou à échéance, que par les loyers payés par les locataires en place. Au-delà d’une désolidarisation de la Nation, cela procède aussi d’une banalisation des OLS.

- Les nouveaux produits financiers, prêts de hauts de bilan bonifié (PHBB) ou titres participatifs, au-delà du fait qu’ils sont principalement fournis par Action logement et par la CDC, devenant juges et parties puisqu’aujourd’hui contrôlant les deux plus importants groupes d’OLS et étant les principaux financeurs, ne dérogent pas à cette logique puisqu’il s’agit de démarches d’endettements qu’il faudra rembourser à termes.

- Le projet de mise en place d’un revenu universel d’activité (RUA) agglomérant un certain nombre de prestations sociale dont les aides personnelles au logement et annoncé à « enveloppe constante », s’il doit se concrétiser, se fera au détriment des APL dont la très grande majorité des droits sont versés aux locataires parce que passant par les OLS. Ce projet constitue aussi une rupture de logique puisque les aides à la personne complètent historiquement les aides à la pierre pour assurer l’accès de tous au droit au logement.

Mouvement de banalisation des OLS, désengagement public, installation d’un quasi-duopole avec la CDC et Action logement, rupture du lien aide à la pierre / aide à la personne, toutes les pièces financières d’un démantèlement du secteur du logement social sont en place.

Consom’Info N°62 – 1 er février 2021 – le financement du logement social.

Comment télécharger la fiche ?